|

Que se passe-t-il sur ces deux Stratégies actions depuis le début de l’année 2023 et quel impact sur la gamme Seven ?

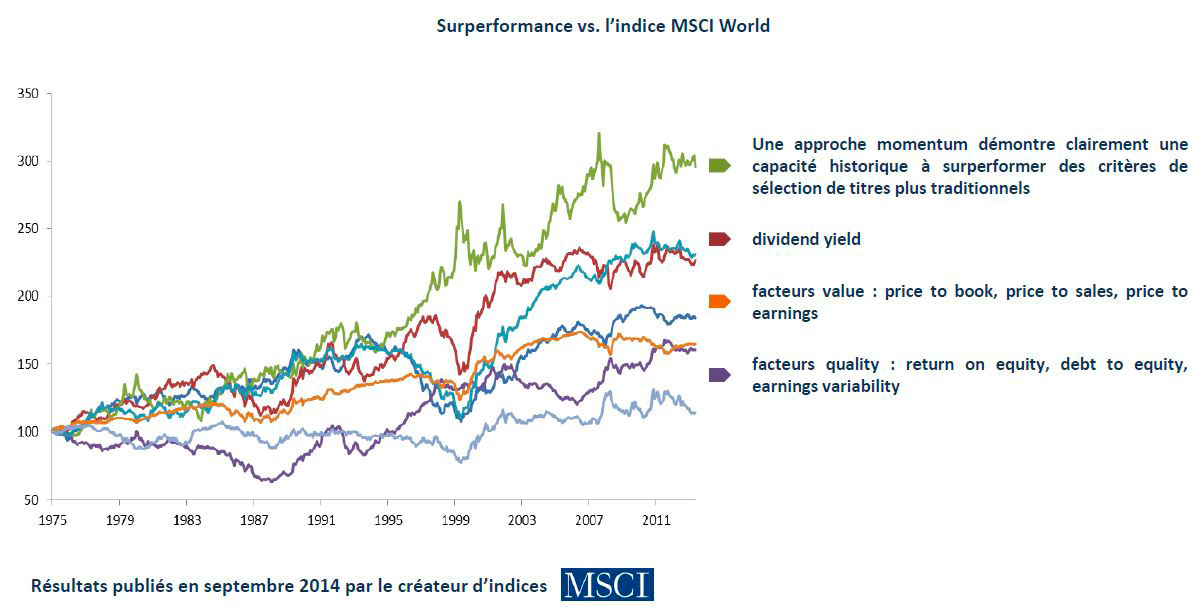

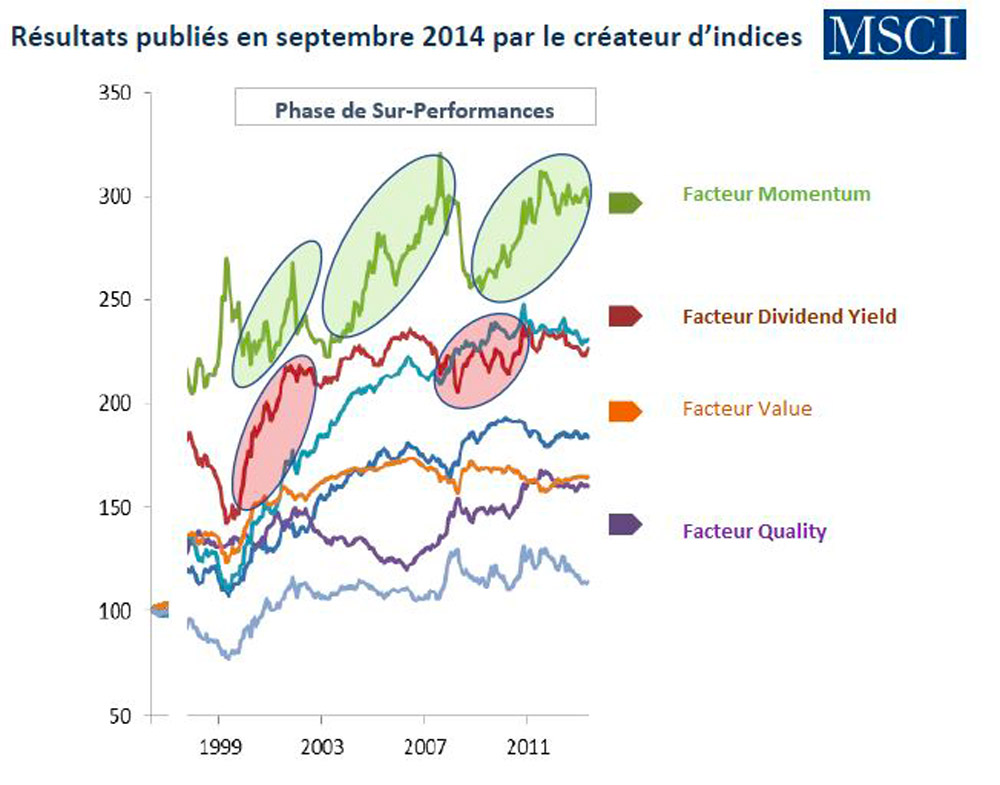

Avant toutes choses, MSCI a publié en 2013 une étude qui analysait sur les 40 dernières années les stratégies qui surperformaient le MSCI World, ce depuis 1975. Leur conclusion était que les deux stratégies les plus efficientes sur le long terme étaient le Facteur Momentum et le Facteur Dividend Yield. Les deux stratégies que l’on retrouve dans toute la gamme Seven, dont la gamme Seven Force pour son exposition actions.

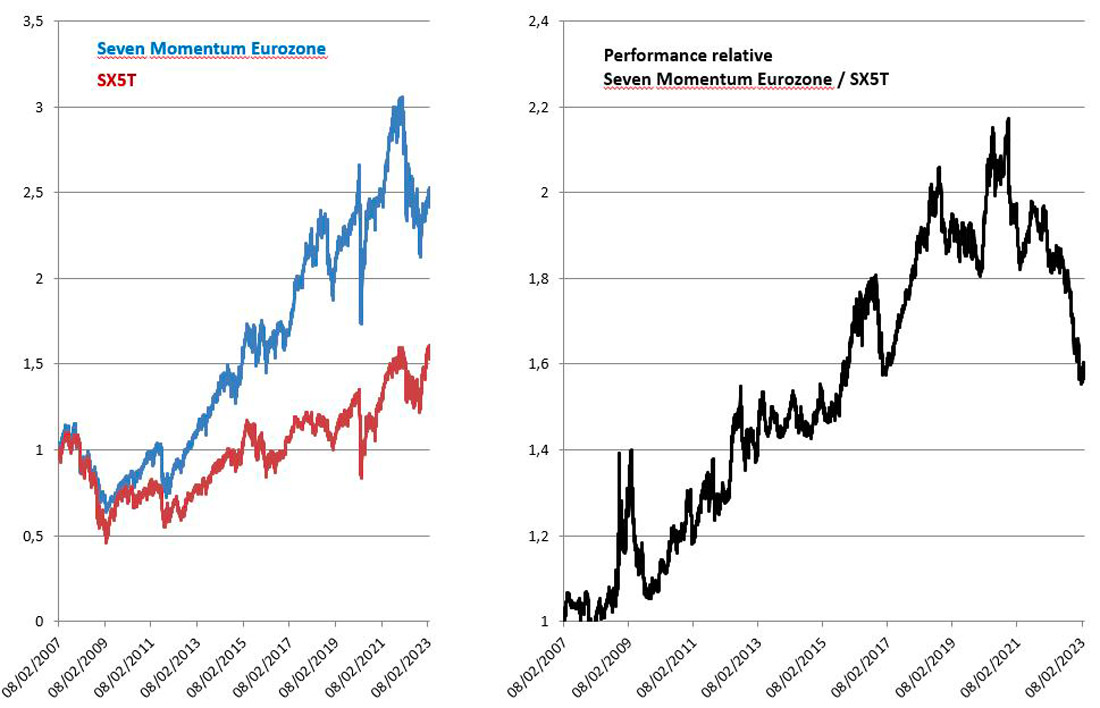

Dans le prolongement de cette étude, afin d’avoir l’information jusqu’à aujourd’hui, nous avons repris les performances du book momentum de Seven Capital pour l’analyser de 2007, date de lancement de la gamme Seven, à aujourd’hui.

Comme on le voit sur le graphe ci-dessous, le book a subit une séquence de sous-performance inhabituelle entamée depuis novembre 2020. C’est qui explique principalement la sous performance récente de la gamme Seven Force et le Seven European Equity. Cette sous-performance a commencé au moment de la sortie de vaccin Covid et l’envolée de l’inflation avec les violentes rotations sectorielles. Est-elle appelée à durer, certainement non comme on le verra à la fin de cette étude.

Comme on le voit sur le tableau Bloomberg ci-dessous, en 2023, les indices européens Momentum & High Dividend Yield sont en sous-performance versus le SX5T, au 20 Mars :

- Dividend Yield : recul de 5.65% par rapport au SX5T

- MSCI Europe Momentum : recul de 7.13% par rapport au SX5T

En 2023 : le constat est le même au niveau des actions du S&P 500:

- Dividend Yield : recul de 10.65% par rapport au SP500 (SPX Index)

- MSCI Europe Momentum : recul de 6.39% par rapport au SP500 (SPX Index)

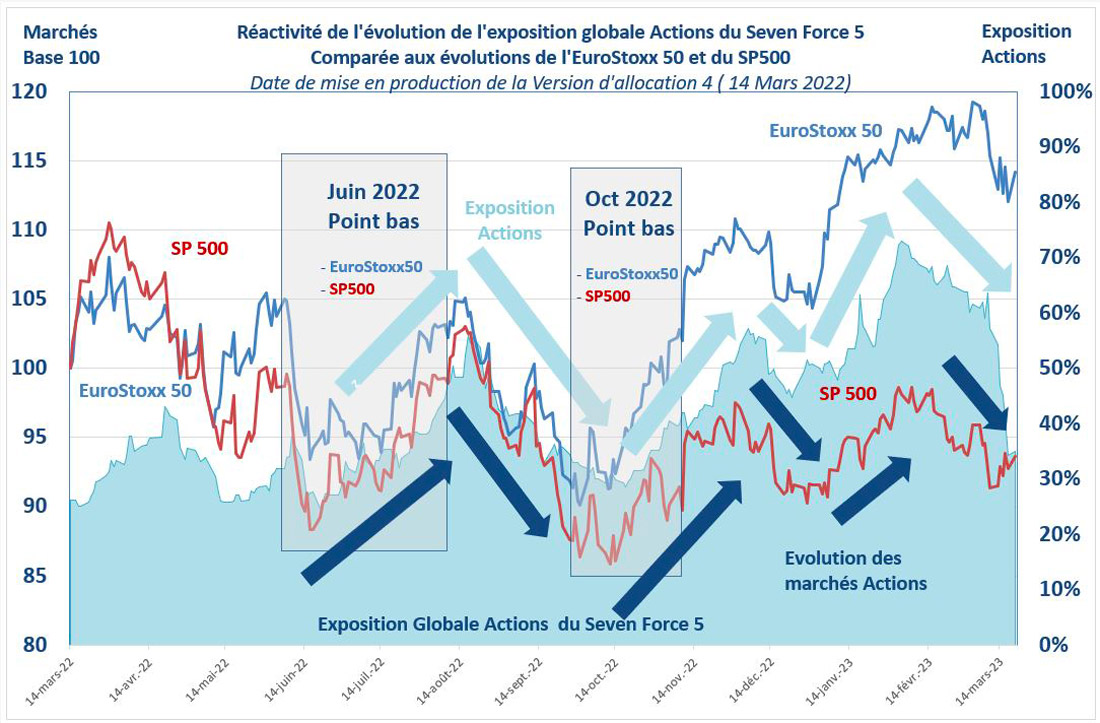

Si l’allocation actions de la version 4 de la gamme Seven Force a été particulièrement efficace et a parfaitement suivi l’évolution des marchés EuroStoxx50 et SP500 comme on le voit parfaitement sur le graphe ci-dessous avec la remonté de l’exposition action d’octobre 2022 à février 2023 puis le désengagement actions de mars 2023, en revanche, la composition du portefeuille actions sur l’Europe et les US nous a particulièrement pénalisé contribuant pour près de -5% de contre-performance ce qui aurait laissé la gamme Seven force 2/5/10 en territoire fortement positif sur 2023 si cette contreperformance de nos deux portefeuille actions avaient été en ligne avec l’EusoStoxx50.

Cela est-il déjà arrivé dans le passé ? CERTAINEMENT. Ces deux stratégies Momentum et Dividend Yield ont par le passé déjà subi de violentes phases de sous-performances comme en 1999/2000 – 2003/2004 ou en 2009/2010 et il n’existe pas de stratégies qui ne font que surperformer, l’important, est que sur le long terme elles surperforment, et c’est bien le cas avec les facteurs momentum et High Dividend Yield comme nous le verrons dans la suite de l’étude.

Ces phases de sous-performance sont classiques à la suite de sorties de crises. Typiquement, lors de la phase de la crise Covid, les facteurs momentum surperformaient de 12% l’EuroSoxx50 pour, sous performer de manière importante à la suite de la sortie du vaccin Covid. La situation s’est stabilisée mais, dans la foulée, alors que les facteurs momentum commençaient à se reprendre en 2021, la guerre en Ukraine et l’envolée de l’inflation provoquant de fortes rotations sectorielles a de nouveau impacté les facteurs momentum.

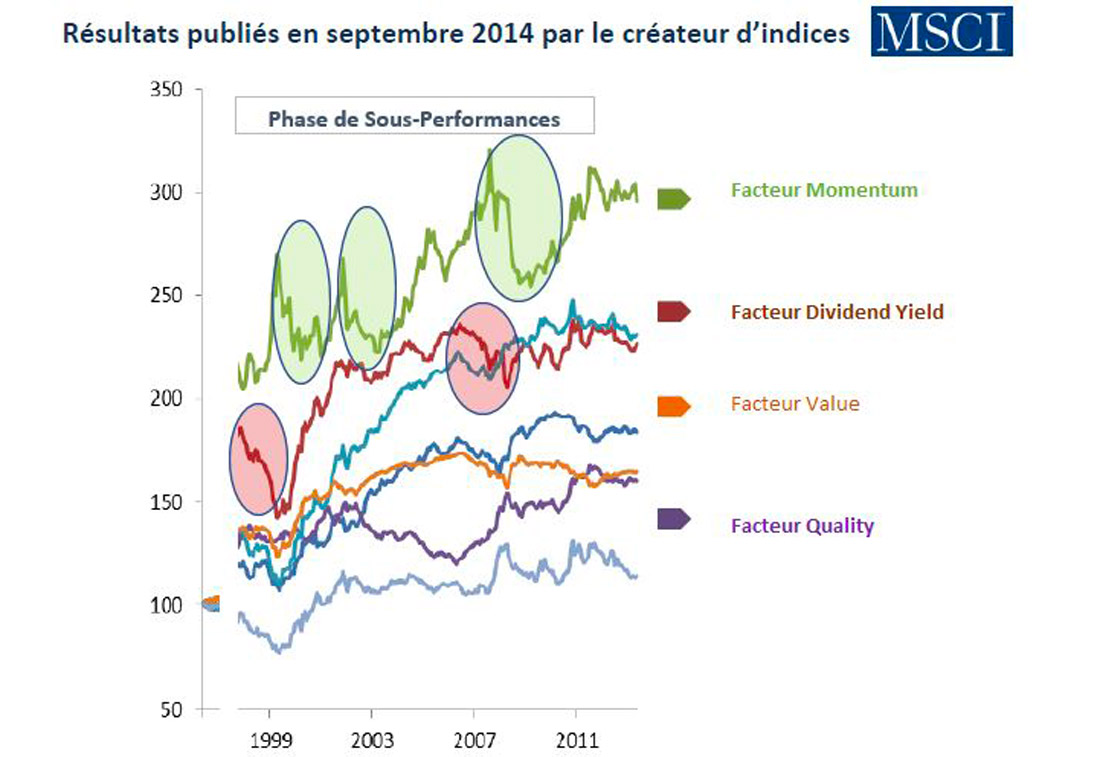

Ces phases de sous-performances sont toujours suivies de phases de Surperformance comme le montre le graphe ci-dessous. Elles représentent les meilleures phases d’entrée et les meilleures opportunités pour entrer ou rallonger une position existante dans notre stratégie car la discipline et la rigueur de notre processus d’investissement fait que notre gamme fera toujours de nouveaux plus hauts.

Nous vous remercions de l’attention que vous avez porté à cette étude et restons à votre disposition pour tous compléments d’informations.

|